El “chilangocentrismo”, un término que se refiere a la visión de que lo que pasa en la Ciudad de México es todo lo que sucede en el país, contagia a todos los sectores, incluyendo al inmobiliario. Aunque la realidad de que la vivienda en todo México es más cara e inaccesible para la mayoría de la población por los salarios bajos, no lo es tanto que ninguna persona joven pueda hacerse de su patrimonio.

¿En qué estados sí pueden comprar vivienda los jóvenes?

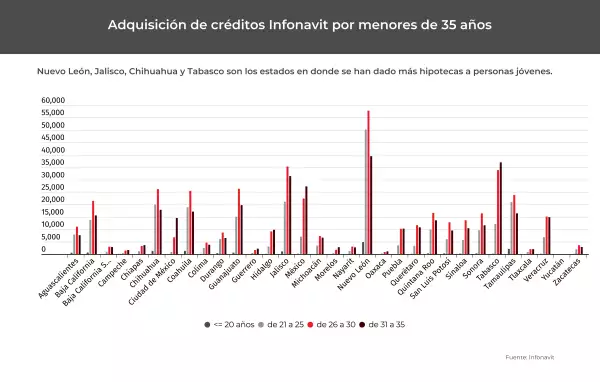

La Ciudad de México se queda lejos de ser una de las principales entidades en donde los jóvenes pueden adquirir un inmueble, pero sí lo son lugares como Nuevo León, Jalisco y Chihuahua.

Publicidad

De 2019 a marzo de 2024, el Infonavit ha otorgado 1 millón 80,162 hipotecas a menores de 35 años, pertenecientes, la mayoría, a la generación millennial. Esto representa 59.8% de todos los créditos dados por el organismo durante este periodo. La capital del país está lejos de ser una de las entidades con más contrataciones en este rango de edad.

“En Ciudad de México es probable que los precios de la vivienda crezcan a un ritmo más rápido que el salario, y eso hace que las personas tengan que batallar más para comprar una casa o la misma casa que hace tres años. Pero ciudades como León, Puebla, Nuevo León, pueden contar con un crédito suficiente para comprar una vivienda y que alguien pueda salir de estudiar a los 24 o 25 años, y más o menos alrededor de los 30 años ya compren su primera vivienda”, comenta Carlos Martínez, director del Infonavit.

Agregó que esta situación, en donde a los jóvenes no les alcanza para hacerse de un inmueble, se replica en las zonas turísticas del país, como en el caso de la península de Yucatán y Quintana Roo, en donde los inmuebles se han encarecido de manera acelerada, pero los salarios no han incrementado a la par.

Te recomendamos:

¿En dónde hay más oportunidad para comprar vivienda?

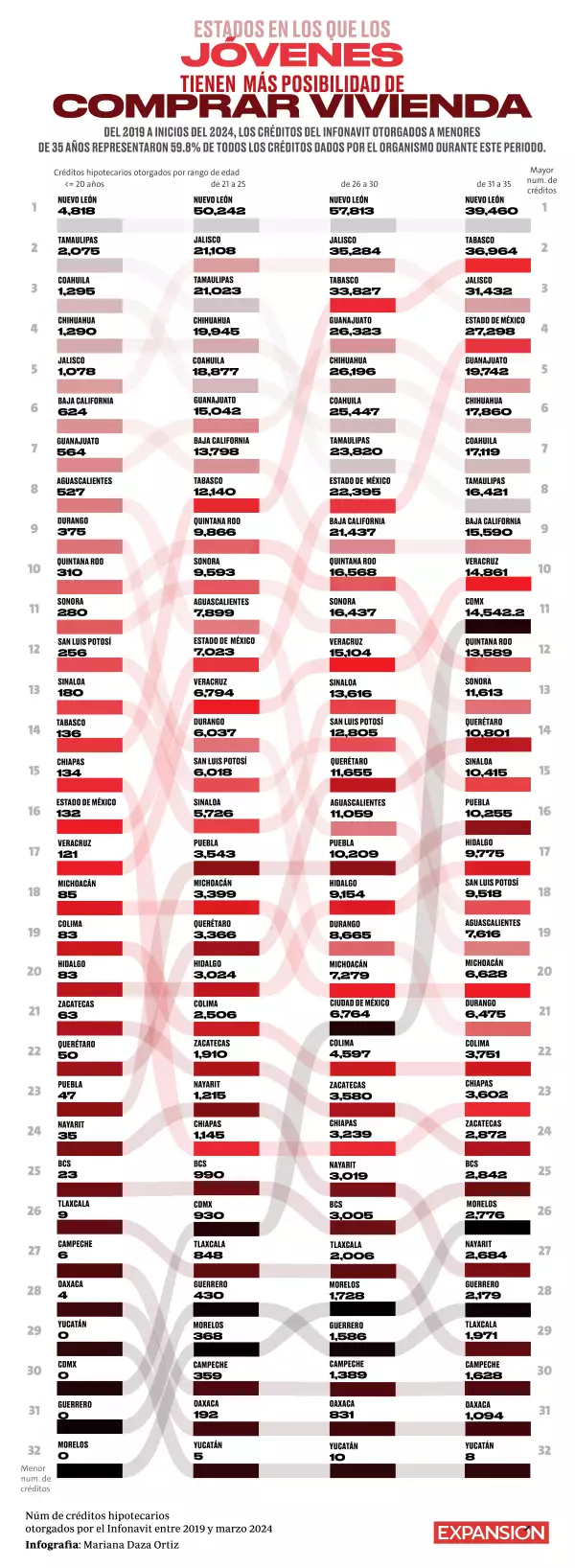

En el histórico de datos de 2019 a 2024, proporcionado por el Infonavit a Obras, Nuevo León es el estado en donde más han adquirido hipotecas los jóvenes, con un total de 152,333 créditos colocados.

La mayoría de estos ha sido otorgado a personas en un rango de los 26 a los 30 años de edad, con 52,813, y los menos han sido a quienes están debajo de los 20 años, con 4,817.

Jalisco es la segunda entidad con mayor colocación con 88,902. Esto, principalmente por personas en un rango de los 26 a los 30 años, entre los que se firmaron 35,283 créditos. En segundo lugar están las personas que al momento de la contratación tenían entre 21 y 25 años, con 21,108 hipotecas.

Aunque estas dos entidades son de las que tienen los centros corporativos más grandes del país, hay otras que no se relacionan con esta dinámica y también tienen una gran tasa de adquisición de vivienda por las personas jóvenes.

Publicidad

Tabasco está en tercer lugar nacional con 83,067 hipotecas dadas entre 2019 e inicios de 2024, seguido de Chihuahua, con 65,291, y Tamaulipas, con 63,339. Coahuila y Guanajuato también aparecen en los primeros lugares.

La Ciudad de México registró 22,239 créditos colocados en este periodo, siendo la entidad en el lugar décimo octavo.

Por el lado contrario, Yucatán, Oaxaca, Campeche, Guerrero, Tlaxcala y Morelos son los estados en donde menos se ha recurrido al Infonavit para comprar una vivienda.

Sin tomar en cuenta la edad y considerando solo la banca privada, la Ciudad de México, Jalisco, Nuevo León, Estado de México y Querétaro son los lugares en donde hubo una mayor participación de crédito hipotecario en 2023, con precios promedio que superan los 2.2 millones de pesos, de acuerdo con BBVA.

Las edades

Contrario a lo que se pudiera pensar, no son las personas de mayor edad las que más compran vivienda. De las hipotecas de personas de hasta 35 años, son las de 26 a 30 las que más contratan Infonavit, con 24.2% del total.

De este rango, Nuevo León, Jalisco, Tabasco y Guanajuato son también las entidades en donde hay más colocación.

En segundo lugar están las personas de 31 a 35 años con Nuevo León en primer lugar, Tabasco en segundo, Jalisco en tercero y el Estado de México en cuarto.

Los que están debajo de 20 años son los que tienen la participación más pequeña, con 0.8%. En este caso la fórmula de la entidad neoleonés como la número uno se repite, después están Tamaulipas, Coahuila y Chihuahua.

Aunque fuera de la Ciudad de México hay mayor oportunidad para que las personas menores de 35 años compren vivienda, la realidad es que a nivel nacional, el precio promedio de los inmuebles adquiridos con cualquier hipoteca ha incrementado a doble dígito en los últimos años.

La Sociedad Hipotecaria Federal (SHF) registró que de 2022 a 2023 el precio promedio creció 11.9%, a un millón 617,000 pesos y a un precio mediano de 951,000 pesos, en tanto que el salario promedio de la población ocupada en el mismo período promedió los 7,430 pesos, de acuerdo con datos de la Encuesta Nacional de Ocupación y Empleo (ENOE), es decir, 217.6 veces el valor de una vivienda.

Publicidad

Recomendaciones

-

Ciudades mexicanas lideran el ranking de precios inmobiliarios en América Latina

1 Min Read

Más acerca del autor:

Publicidad